本文

【受付終了】定額減税しきれないと見込まれる方への給付(不足額給付)について

「デフレ完全脱却のための総合経済対策」(令和5年11月2日閣議決定)における物価高への支援の一環として、納税者及び同一生計配偶者を含めた扶養親族1人につき、4万円(令和6年分の所得税から3万円・令和6年度個人住民税所得割から1万円)の「定額減税」が行われました。

その際、定額減税しきれないと見込まれる方に対しては、令和6年8月から10月までの間に、その時点で入手可能な令和5年分の所得税額と令和6年度個人住民税所得割額をもとに算定し、「当初調整給付金」を支給しました。

今回は、令和6年分の所得税及び定額減税の実績額等が確定したのちに、本来給付すべき額と、当初調整給付金額との間で差額が生じた方に、追加で不足分の給付を「定額減税補足給付金(不足額給付)」として行います。

支給対象者

納税者本人の合計所得金額が1,805万円以下の方のうち、次の「不足額給付1」または「不足額給付2」に該当する方が対象です。

| 不足額給付 1 |

|---|

当初調整給付の算定に際し、令和5年分の所得等を基にした推計額(令和6年分の推計所得税)を用いて算定したことなどにより、令和6年分の所得税及び定額減税の実績額等が確定した後に、本来給付すべき所要額と定額減税調整給付金(決定額)との間で差額が生じた方

【具体例】

- 令和5年分の所得に比べて、令和6年分の所得が減少したこと等により、「令和6年分の推計所得税額(令和5年分の所得税額)」が「令和6年分の所得税額」より多くなった方

- 子どもの出生等の理由から、令和6年中に扶養親族数が増加した方

- 定額減税調整給付金の算定後に税額修正が生じたこと等により、令和6年度分個人住民税所得割が減少した方

| 不足額給付 2 |

|---|

個別に書類の提示(申請)により、給付要件を確認して給付する必要がある人であって、以下のいずれの要件も満たす方

- 令和6年分の所得税および令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として、定額減税の対象外である方

- 税制度上、「扶養親族」の対象外であり、扶養親族等として定額減税の対象外である方

- 「低所得世帯向け給付金※」対象世帯の世帯主や世帯員に該当していない方

※ ここでの「低所得世帯向け給付金」とは下記の給付金を指します。

令和5年度非課税世帯給付金(7万円)

令和5年度均等割のみ課税世帯給付金(10万円)

令和6年度新たに非課税世帯もしくは均等割のみ課税世帯となった世帯への給付金(10万円)

【具体例】

- 青色事業専従者、事業専従者(白色)

- 合計所得金額48万円超の方

支給額

| 不足額給付 1 |

|---|

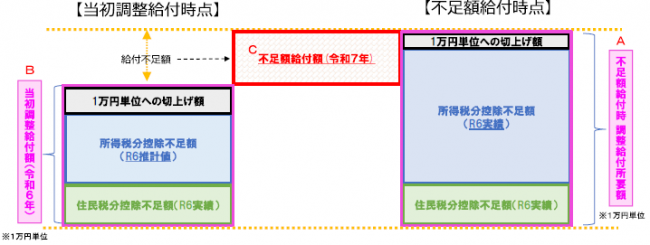

「不足額給付時の調整給付額(令和7年)」と「当初調整給付額(令和6年)」の差額

【「当初調整給付額」と「不足額給付額」の関係(イメージ)】

令和7年の「不足額給付額」算出時点の調整給付所要額が、令和6年に給付した「当初調整給付額」を上回る方に対して、当該上回る額(=給付不足額)を「不足額給付額」として給付いたします。

※ 不足額給付時調整給付所要額(A)が当初調整給付額(B)を下回った場合にあっては、余剰額の返還は求めません。

※ 令和6年分の源泉徴収票等に控除外額の記載がある方等におかれましても、当初調整給付金との間で差額が生じない場合には、不足額給付の支給対象とはなりませんので、ご留意ください。

| 不足額給付 2 |

|---|

4万円(定額)

ただし、令和6年1月1日時点で国外居住者であった場合は3万円

支給手続きおよび支給開始日

本給付金の対象となる方に、給付金額等を記載した「調整給付金(不足額給付分)支給確認書」を8月中旬から順次発送しました。

(送付封筒イメージ)

「調整給付金(不足額給付分)支給確認書」が届いた方

| 申請(確認書提出)の手続きが必要です。 |

同封の「調整給付金(不足額給付分)支給確認書」に必要事項を記入し、必要書類を添付のうえ返送してください。添付する必要書類は、下記のとおりです。

- 本人確認書類の写し(運転免許証、マイナンバーカード(表面)、健康保険証等 いずれか1つ)

※代理申請や代理受給の場合は、代理人の本人確認書類も必要です。 - 振込先口座確認書類(受取口座の金融機関名、口座番号、口座名義人が分かる通帳やキャッシュカードの写し)

確認書を受理した後、審査の上、順次振込みを行います。(受理後振込みまでに約1か月程度要する場合があります。また、申請内容や必要書類に不備があった場合は、振込みが遅れる場合があります。)

※ 確認書の返送がない場合は、本給付金の受取りを辞退したとみなしますのでご注意ください。

| 申請期限 令和7年11月28日(金曜日) 消印有効 |

※申請期限を令和7年10月31日(金曜日)から延長いたしました。

※ 書類の不備等についていも期限内で修正していただく必要がありますので、期限厳守をお願いします。

【令和6年中に大洲市から転出された方のみ】当初調整給付の支給額が分かる資料の再発行について

転出先の自治体で不足額給付の手続きをする際に、昨年に給付された調整給付金(当初給付分)の支給額がわかる書類(例:確認書や支給決定通知書等)を求められる場合があります。

もし、これらの書類を紛失されている場合は再発行することができます。

- 郵送の場合は、『「調整給付金支給確認書」 再発行申請書 [PDFファイル/713KB]』に必要事項を記入し、本人確認書類の写しを同封の上、税務課市民税係までご提出ください。

- 電子申請の場合は、こちらの申請フォームからもお申し込みすることができます。

【えひめ電子申請:「調整給付金支給確認書」 再発行申請書フォーム 】

※この申請フォームは令和6年の調整給付金(当初給付分)を大洲市で受給した方で、令和6年中に大洲市から転出した方のみが対象です。

※昨年に給付された調整給付金(当初給付分)の支給対象でない人や支給額が0円であったことを証明することはできません。

関連情報

注意事項

給付金を装った「振り込め詐欺」や「個人情報の詐取」にご注意ください

自宅や職場などに都道府県・市区町村や国の職員などをかたる不審な電話や郵便があった場合は、お住まいの市区町村や最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

また、都道府県・市区町村や国の機関を名乗るお心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いします。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)