本文

【受付終了】定額減税しきれないと見込まれる方への給付(調整給付金)について

「デフレ完全脱却のための総合経済対策」(令和5年11月2日閣議決定)を踏まえ、足元の急激な物価高から国民生活を守ることを目的として、令和6年分の所得税・令和6年度分の個人住民税(市民税・県民税)について、納税者及び配偶者を含めた扶養親族(国外居住者を除く)1人につき、所得税から3万円、個人住民税所得割から1万円の定額減税が行われます。

その際、納税者本人と扶養親族(配偶者を含む)の数から算定される減税額(定額減税可能額)が、定額減税を行う前の所得税額・個人住民税所得割額を上回っており、定額減税しきれないと見込まれる場合は、差額給付を実施いたします。

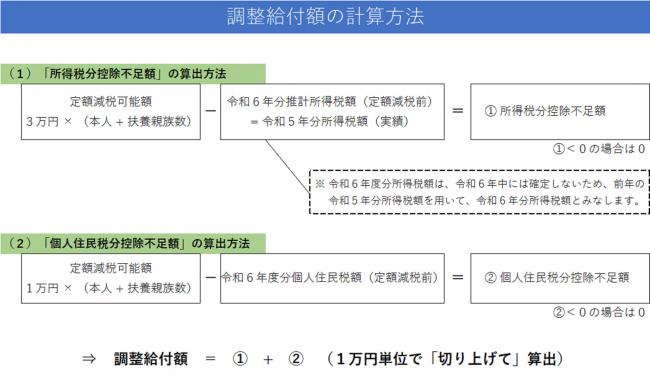

〇定額減税可能額とは

所得税分…3万円×減税対象人数 個人住民税所得割分…1万円×減税対象人数

※減税対象人数 : 納税者本人+控除対象配偶者+扶養親族(16歳未満扶養親族を含む)の数

ただし、国外居住者は対象外となります。

支給対象者

定額減税の対象者で、定額減税可能額が令和6年分推計所得税額(令和5年分所得税額)または令和6年度分個人住民税所得割額を上回り、減税しきれないと見込まれる納税義務者。

ただし、納税義務者本人の合計所得金額が1,805万円以下(給与収入のみの場合、給与収入2,000万円以下に相当)である場合に限る。

支給額

定額減税可能額が減税前額を上回る(減税しきれない)額を1万円単位で切り上げた額

(例)納税者が配偶者と子ども2人を扶養している場合の調整給付額

所得税7万3千円・個人住民税所得割3万5千円(減税前)の納税者の場合

⇒定額減税可能額は、以下のとおりとなります。

- 所得税分 3万円×4人=12万円

- 個人住民税所得割分 1万円×4人=4万円

⇒所得税から7万3千円の減税、住民税所得割から3万5千円の減税が行われます。

定額減税しきれない所得税分と個人住民税所得割分は、以下のとおりとなります。

- 所得税分控除不足額 12万円-7万3千円=4万7千円

- 個人住民税分控除不足額 4万円-3万5千円=5千円

⇒所得税分控除不足額と個人住民税控除不足額の計5万2千円を1万円単位で

繰り上げて6万円が、調整給付金として支払われます。

なお、令和6年分所得税額が確定した後、当初調整給付額に不足のあること等が判明した場合は、

その不足分を令和7年度に追加で支給する予定です。

支給手続き

1 対象者に「確認書」を送付します

調整給付金受給対象者に市から「調整給付金支給確認書」を送付します。

※ 大洲市では、対象者の皆様に「調整給付金支給確認書」を令和6年8月に発送しました。

2 確認書に必要事項を記入の上、返送してください

内容をご確認いただき、必要事項の記入・受取口座確認書類等を添付の上、提出してください。

※ 確認書の返送がない場合は、調整給付金の受取りを辞退したとみなします。

| 提出期限 令和6年10月31日 木曜日(消印有効) |

|---|

注意:書類の不備等についても期限内に修正していただく必要がありますので、その場合も10月31日までに書類が必着するよう、期限厳守をお願いします。

3 審査の上、順次、給付金を口座振り込みします

市が確認書を受理してから、1か月程度で支給します。

※ 確認書の記入漏れや必要書類に不備がある場合は、振り込みが遅れる場合があります。

確認書の送付先変更を希望される場合

出張、引っ越し、入院や施設入所などの理由があって住所地とは別の場所へ「調整給付金支給確認書」の送付を希望される場合は、「調整給付金支給確認書 送付先変更届」を税務課へご提出ください。

注意事項

調整給付金を装った「振り込め詐欺」や「個人情報の詐取」にご注意ください

自宅や職場などに都道府県・市区町村や国の職員などをかたる不審な電話や郵便があった場合は、お住まいの市区町村や最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

また、都道府県・市区町村や国の機関を名乗るお心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いします。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)