本文

外国人を雇用する事業所の皆様へ

更新日:2024年11月7日更新

印刷ページ表示

出国(帰国)時の住民税について

令和6年度の住民税は、令和6年1月1日時点で大洲市に住所があり、令和5年1月1日から12月31日に得た所得に対して課税される税金です。年の途中で出国(帰国)する方にも住民税は課税されます。

(例)令和6年1月2日に出国(帰国)した場合、令和5年1月1日から12月31日の収入額が一定以上であれば、令和6年度の住民税を全額納付していただく必要があります。

外国人の従業員が出国(帰国)する場合

外国人従業員が退職後に出国(帰国)する場合には、外国人の従業員の方へ「年の途中で出国(帰国)する場合でも、住民税の納税義務がなくならないこと」及び「納税管理人を定めてから出国(帰国)すること」をご説明していただきますようお願いします。

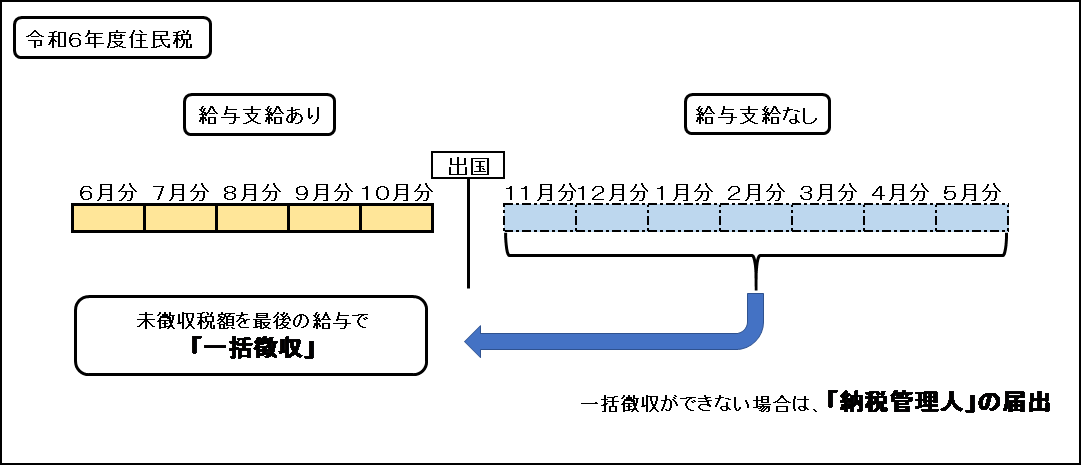

退職後、出国時期が令和6年6月から12月までの方

特別徴収義務者の方は、令和6年度分の未徴収税額を最後の給与支給で一括徴収していただくようお願いします。一括徴収ができない場合は、納税管理人の届出をお願いします。

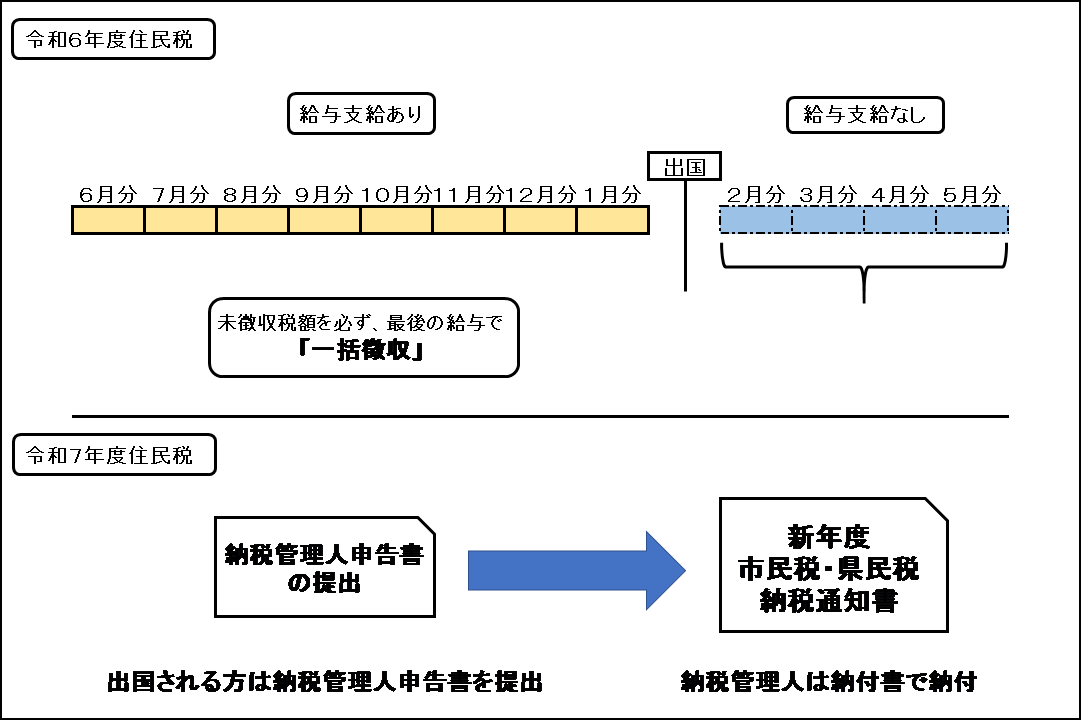

退職後、出国時期が令和7年1月から5月までの方

特別徴収義務者の方は、令和6年度の未徴収税額を必ず、最終の給与から一括徴収してください。

令和7年度の住民税は、出国(帰国)後も課税されるため、納税義務者は納税管理人の届出が必要となります。納税管理人は出国前に本人から税額を預かっていただくなどし、6月にお送りする納付書で納めていただくことになります。

納税管理人申告書について

出国(帰国)などにより、納税通知書等の受領や納付ができなくなる場合は、出国する前に「納税管理人申告書」を提出して納税管理人の届出をしてください。

※納税管理人とは…納税義務者に代わり、納税に関する一切の手続き(書類の受領、納付、還付金の受領など)を行う方をいいます。法人等の事業所を指定することもできます。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)